미국의 양적완화 종료 논의와 함께 브라질 등 신흥국 으로 모인 자금의 이탈이 예상됩니다. 이와 관련 작년에 높은 수익률로 관심을 산 브라질 채권(일명 삼바채권)에 대해 살펴봅니다.

얼마전(2013년 6월 5일) 브라질 정부는 외국인 채권투자가에게 부과했던 Tobin Tax (토빈 택스. 금융거래세 ; 단기(短期) 외환거래에 부과하는 세금)를 폐지하기로 결정하였습니다. 따라서 브라질 채권은

10% 금리와 환차익을 모두 비과세로 얻을 수 있는 대표적인 절세상품으로 인식되기도 하였습니다.

(토빈세 폐지 이전에 브라질 채권 구매하신 분은 부과 됩니다. 2009년 10월 20일~2013년 6월 4일. 2~6%)

그러나 이런 절세상품으로서의 각광과 달리 주목해야 할것은 헤알화 가치 하락과 브라질의 국가 부도 위험입니다.

헤알화 가치하락은 결국 수익 저조를 이끌게 되겠죠.

국가 부도의 위험이 있다면 얼릉 빼야 겠구요.

금융위기 가능성 등 국가 부도의 위험이 있는지 브라질 경제 현황에 대한 점검이 우선일거 같습니다.

1. 먼저 헤알화 가치 하락의 문제와 전망입니다.

신흥국 채권은 안전한 국가의 채권과 달리 환투자 상품의 성격이 강하기에 환차손 가능성을 신중하게 점검해 봐야 할거 같습니다.

브라질 국채는 표면금리가 연 10%로 1년에 두 번 이자가 헤알화로 지급됩니다.

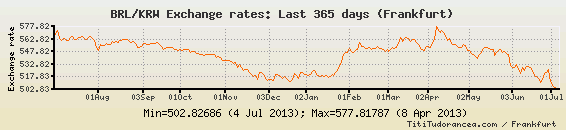

그런데 1년 전 1헤알당 580원 대 였던 원화 환율은 지금 500원대 입니다.

더구나 지난 4년간의 변화를 보시면 헤알화는 한때 700원에서 현재 500원대로 왕창 떨어진걸 보실 수 있습니다.

현재 분석하는 오늘까지의 7일간의 추이도 하향세군요.

여기다 증권사에 투자원금의 3% 정도를 수수료를 주셔야 하고 6월 4일전 토빈세 도입기간에 투자하신 분들은 2~6%의 토빈세도 내셔야 합니다.

따라서 이런 수수료라도 보존 하시려면 장기적인 시각으로 접근해야하는 장기투자가 필수겠지만 과연 장기적으로 좋을지 100년 1000년 이럴 수 없으니까 브라질의 경영 능력도 살펴 봐야 하겠습니다.

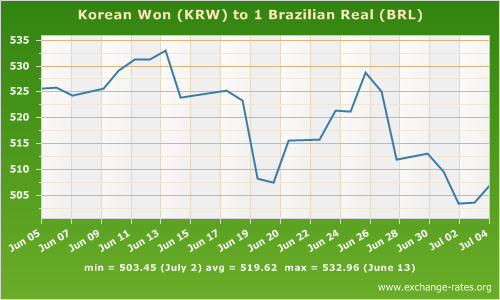

마지막으로 한번 더 볼까요? 지난 한달간의 추세입니다.

이미 1년 전 브라질 국채를 매수한 투자자들의 경우중개수수료나 환수수료, 세금 등 부대 비용을 감안할 경우 이미 원금 손실로 돌아섰을 것으로 보입니다.

2.브라질 경제의 경영능력에 대한 소견.

브라질은 올해 1∼5월 경상적자가 작년 동기보다 89.9% 증가했습니다.

다급해진 브라질 정부는 지난 4월과 5월 기준금리를 두 차례나 인상한 데 이어 앞서 말씀드린것 처럼 토빈세까지 폐지 하며 외국 자본을 끌어들이려고 안간힘을 쓰고 있습니다.

브라질의 순외채(대외 채무에서 채권을 뺀 금액) 대비 외환보유액은 55.3%에 그쳐 외환보유액이 채무를 갚을 만큼 넉넉하지 않은 것으로 보입니다. 그러나 미국 양적완화 후퇴 우려로 외환보유고 감소 속도가 빨라지면서 불안이 커지는 악순환이 발생가능합니다. 따라서 경상수지 적자에 재정적자까지 악화된 데다가 외국인 자금마저 빠져 나간다면 금융위기가 가능할 수도 있지 않을까요?

더구나 브라질 경기는 급격한 둔화추세입니다. 작년에 세계 1위 부자에 오를것이라고 호언 장담하던

브라질 재벌 에이케 바티스타는 1년 동안 재산의 약 96% 잃어 버렸습니다.

손실은 있을 수 있겠지만 중요한건 정신이겠죠?

EBX그룹은 지난 2009년 원유 채굴을 위해 약 79억달러의 자금을 조달했지만 원유 생산이 지연되었습니다. 경영은 속도입니다. 느릿 느릿 하고 약속을 지키지 않으면 아무리 돈이 많아도 안전하지 않습니다.

돈이 없어도 패기와 활력이 넘치는 국가는 금방 성장합니다.

그러나 개인적으로 돈이 아무리 많아도 더디면 더 우려깊게 봐야 한다고 봅니다.

** 책임 고지: 이 투자정보로 거지 되면 다 읽는 본인 탓임. 부자되면 다 내 덕분임.